Nel primo trimestre rallenta la produzione industriale (-1,9%) rispetto al precedente. Previsto un calo del potere d’acquisto. I dati dell’Ufficio studi di Confindustria Udine

Dopo il rimbalzo dell’attività manifatturiera registrato nel 2021 (crescita media annua del 12,9% rispetto al 2020, l’anno della crisi economica provocata dalla pandemia da Covid-19, quando si era registrato un calo del 7,2%), il 2022 si è aperto con un indebolimento del ciclo economico provinciale.

Il recupero dell’attività produttiva e i problemi legati alla logistica avevano spinto i prezzi delle materie prime su un sentiero crescente già dal 2021. La liberalizzazione dei costi dell’energia e l’invasione Russa dell’Ucraina, il 24 febbraio, hanno cambiato ulteriormente il quadro, amplificando i rincari di energia e altre commodity, accrescendo i costi. Alla liberalizzazione dei costi energetici si è aggiunto un fenomeno speculativo che, auspicabilmente, dovrebbe rientrare.

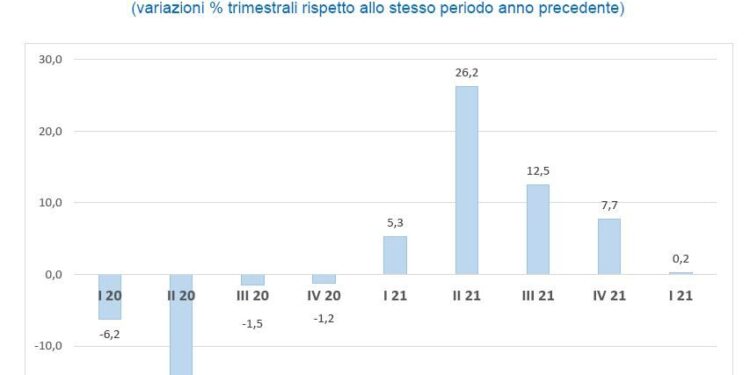

E’ con questo scenario che la produzione industriale della provincia di Udine – secondo le elaborazioni dell’Ufficio Studi di Confindustria Udine sui risultati dell’indagine sul comparto provinciale – ha registrato nel primo trimestre 2022 un calo sul quarto trimestre 2021 del -1,9% e una variazione leggermente positiva sullo stesso trimestre dello scorso anno del +0,2%.

Le vendite, in valore assoluto, sono invece aumentate del +3% rispetto al trimestre precedente (congiunturale) e del +4,7% rispetto ai primi tre mesi del 2021 (tendenziale).

Positivo il tasso di utilizzo della capacità produttiva che si è attestato all’85,6%, sostanzialmente in linea con la rilevazione precedente (85,8%).

Gli ordini, invece, risultano in calo del -2,3% rispetto al primo trimestre dello scorso anno.

I rincari dei prezzi dei materiali, +59,8% rispetto a 12 mesi fa, persistono con le difficoltà di approvvigionamento e rischiano di indebolire la domanda.

Altro indice positivo è che nel primo trimestre l’occupazione ha continuato a espandersi (+1,1% rispetto ai precedenti tre mesi).

DETTAGLIO A LIVELLO SETTORIALE PROVINCIALE:

Industria meccanica: dopo la crescita registrata nel 2017 (+3,1% la variazione tendenziale annua), la decelerazione nel 2018 (+1,8%) e nel 2019 (+0,6%), la caduta nel 2020 (-7,6%) e il rimbalzo del 2021 (+7,1% l’aumento anno, a seguito delle variazioni tendenziali del +3,4% nel primo trimestre, del +13,2% nel secondo, del +6,8% nel terzo e del 5% nel quarto), si è registrato un calo tendenziale nel primo trimestre 2022 del -1,1%.

Industria siderurgica: dopo un biennio 2017-2018 di crescita (+2,1% la variazione tendenziale), ha frenato nel 2019 (-3,5%), con una pesante contrazione nel 2020 (-8,7%), recuperando poi con una forte crescita nel 2021 (+17,8%). Nei primi tre mesi di quest’anno rispetto allo stesso periodo dello scorso anno ha invece registrato un calo dello 0,9%, che potrebbe significare l’inizio di un trend ribassista rispetto alla situazione attuale.

Industria del legno e dei mobili: al calo del 2019 (-3,9%) e del 2020 (-8,2%), seguito dalla robusta crescita media annua del 2021 (+14,2%) determinata dal cambio delle abitudini dei consumatori che, a seguito della pandemia, hanno rivalutato il comfort della propria casa, ma anche dalla spinta dei bonus governativi, ha visto una prosecuzione del trend positivo, facendo registrare nel primo trimestre una variazione tendenziale del +5,4%.

Restanti settori manifatturieri: nel primo trimestre 2022 rispetto allo stesso periodo dello scorso anno abbiamo registrato le seguenti variazioni: chimica +7,2%, alimentare -10,8%, carta -0,1%, gomma e plastica +6,4%, materiali da costruzione -1%.

Le previsioni sulla produzione per i prossimi mesi del 2022 sono orientate alla stabilità: l’81% imprese analizzate si aspetta, infatti, livelli produttivi simili a quelli del primo trimestre. Questa previsione è tuttavia soggetta all’evoluzione di diversi fattori base legati fra loro: il costo dell’energia e materie prime, la guerra in Ucraina, l’andamento dell’inflazione e dei consumi, nonché l’evoluzione della pandemia a livello globale.

Le criticità evidenziatesi in questi mesi hanno sottolineato le fragilità di fondo del sistema economico italiano ed europeo con un impatto che andrà ben oltre il 2022. È quindi più che mai urgente ridisegnare in maniera sostanziale le politiche economiche italiana ed europea, non solo per l’energia, settore nel quale la mancanza di vision del passato è emersa oggi in modo prepotente, presentando un conto salato a imprese e famiglie, ma anche, particolarmente in Italia, per rendere il sistema “lean” che sia un supporto alle imprese. Comunque, qualsiasi soluzione richiederà qualche anno per essere realizzata e nel mentre vanno individuate soluzioni interne e geopolitiche, anche transitorie, ma immediate.

Tutto questo produrrà un calo del potere d’acquisto. Le retribuzioni contrattuali nella media annua del 2022 dovrebbero crescere dello 0,8%. Lo segnala l’Istat. Per ora l’inflazione acquisita per l’anno è al 5,2% e quindi si registrerà una riduzione del potere d’acquisto valutabile in quasi cinque punti percentuali. La retribuzione oraria media nel periodo gennaio-marzo 2022 è dello 0,6% più elevata rispetto allo stesso periodo del 2021. L’indice delle retribuzioni contrattuali orarie a marzo 2022 segna un aumento dello 0,1% rispetto al mese precedente e dello 0,7% rispetto a marzo 2021. L’aumento tendenziale è stato dell’1,6% per i dipendenti dell’industria, dello 0,4% per quelli dei servizi privati ed è stato nullo per i lavoratori della pubblica amministrazione.

In questo contesto la soluzione più efficace per l’immediato sarebbe la riduzione del cuneo fiscale. Potrebbe trattarsi di una riduzione temporanea per limitare immediatamente l’impatto – per i redditi più bassi ed in generale – del calo della domanda autunnale. In parallelo dare il via alle modifiche di sistema-paese per recuperare competitività e valore aggiunto di quanto prodotto.

Altra possibile misura per un periodo più lungo potrebbe essere quella di detassare i premi di risultato e le ore straordinarie.

Il tema principale, però, rimane il prendere le misure per il recupero di efficienza e competitività dell’Italia; rilanciare l’amministrazione pubblica come un servizio al fare e non un ostacolo come è oggi il più delle volte. Peraltro, senza queste misure non ci saranno concessi i crediti del PNRR con conseguente impatto sull’economia. Va tenuto ben presente che i crediti del PNRR sono di fatto un ulteriore debito che va restituito e che va ad aggiungersi all’enorme debito, che già abbiamo, di ben 2.755 miliardi di euro. E, se non altro, essere in grado di pagare gli interessi senza compromettere il social welfare.

Va da sé che il prestito del PNRR deve essere utilizzato per investimenti che abbiano un ritorno economico, unitamente alle riforme per riguadagnare competitività, che garantirebbero la gestione del debito e soprattutto una crescita duratura.

Il non farlo comprometterebbe non soltanto la credibilità del paese, ma soprattutto non consentirebbe di lasciare alle prossime generazioni una situazione risanata.